1、基金管理公司的财务核算与一般有限责任公司没有区别,按照一般公司核算要求建账即可。

2、基金管理公司一般是管理基金的,基金一般都是合伙制企业。

多数基金管理公司与基金公司都是一套人马,会计人员也都是一套人。

3、合伙制企业会计核算方面与一般公司有较大差异,主要体现在所有者权益上。

一般公司所有者权益下设:实收资本、资本公司、盈余公积、未分配利润等;合伙企业为合伙人资本,下设:合伙人原始投资(核算合伙人为合伙企业投资的资本减去抽回的资本)、合伙人提款(合伙人从合伙企业提走的资金,含工资等)、合伙人损益(指合伙企业经营情况)。

另外,股东权益变动表也变为合伙人资本变动表。

4、一般情况下,合伙人提款、合伙人损益两个科目余额在年末全部转入合伙人资本中,因为普通合伙企业承担无限责任,有限合伙人承担有限责任,所以不存在未分配利润问题,全部是合伙人的资本。

5、题目中提到的基金管理管理公司,属于一般的有限责任公司,核算上与一般企业没什么两样。

...

基金管理公司填财务会计制度及核算软件备案报告书怎么填

为了核算企业年金基金收到缴费等业务,企业年金基金作为独立的会计主体,应当设置“企业年金基金”、“银行存款”等科目。

“企业年金基金”科目核算企业年金基金资产的来源和运用,应按个人账户结余、企业账户结余、净收益、个人账户转入、个人账户转出,以及支付受益人待遇等设置相应明细科目,本科目期末贷方余额,反映企业年金基金净值。

企业年金基金银行账户主要有资金账户、证券账户等。

资金账户包括银行存款账户、结算备付金账户等,其中银行存款账户又包括受托财产托管账户、委托投资资产托管账户;证券账户包括证券交易所证券账户和全国银行间市场债券托管账户等。

收到企业及职工个人缴费时,按实际收到的金额,借记“银行存款”科目,贷记“企业年金基金——个人账户结余”、“企业年金基金——企业账户结余”科目。

私募股权投资基金会计处理

1、基金管理公司的财务核算与一般有限责任公司没有区别,按照一般公司核算要求建账即可。

2、基金管理公司一般是管理基金的,基金一般都是合伙制企业。

多数基金管理公司与基金公司都是一套人马,会计人员也都是一套人。

3、合伙制企业会计核算方面与一般公司有较大差异,主要体现在所有者权益上。

一般公司所有者权益下设:实收资本、资本公司、盈余公积、未分配利润等;合伙企业为合伙人资本,下设:合伙人原始投资(核算合伙人为合伙企业投资的资本减去抽回的资本)、合伙人提款(合伙人从合伙企业提走的资金,含工资等)、合伙人损益(指合伙企业经营情况)。

另外,股东权益变动表也变为合伙人资本变动表。

4、一般情况下,合伙人提款、合伙人损益两个科目余额在年末全部转入合伙人资本中,因为普通合伙企业承担无限责任,有限合伙人承担有限责任,所以不存在未分配利润问题,全部是合伙人的资本。

5、题目中提到的基金管理管理公司,属于一般的有限责任公司,核算上与一般企业没什么两样。

...

公司购买基金怎么做账务处理?

这个可以作为交易性金融资产来核算:1.购买时:借:交易性金融资产—成本贷:银行存款、其他货币资金等2.如果购买的基金要明年再卖,年末需要根据基金净值和购买成本的差额借:交易性金融资产—公允价值变动贷:公允价值变动损益上面的是升值的情况,如果是贬值需要做相反分录。

3.出售时借:银行存款贷:交易性金融资产—成本—公允价值变动投资收益如果相关税费是银行代缴的,那么按照收到的净额做“借:银行存款”就可以了;如果相关税费需要自己去缴纳,则:借:投资收益贷:银行存款4.如果存在公允价值变动,需要:借:公允价值变动损益贷:投资收益

私募股权基金怎么进行账务处理

私募股权基金的账务处理程序当中,最重要的一个版块,无非就是会计科目的设立,以及会计报表的制定。

在这一系列的程序当中,大家能够很轻松的感觉到,私募股权基金的特殊能量。

同时,它所能够带给大家的利润,也是相当丰富的。

不仅是如此,在私募股权基金这一个领域内,从事账务处理相关的工作人员,也是具备了很高的专业素养的。

只有这样,才能够保证每一笔账目处理清晰明确,不会产生任何的账目问题。

同时,也是为了给大家带来更好的投资氛围。

这种私募股权基金基金份额多数可能性是权益性投资。

在确定属于权益性投资的前提下,应根据2号准则指南第一条的规定判断应归属于长期股权投资还是金融资产。

一般原则是: 1、如能够对此类基金的募集、投资决策等日常运作事项具有控制、共同控制或者重大影响的,则应按长期股权投资核算。

2、如果对此类基金的募集、投资决策等日常运作事项不具有控制、共同控制或者重大影响的,则进一步考虑基金份额的公允价值能否可靠确定。

能够可靠确定的,作为金融资产;不能可靠确定的,作为长期股权投资核算。

很可能不能作为持有至到期投资。

因为此类基金的收益和本金安全都很可能是不确定的,并且也很可能不能直接获得基金份额的公允价值。

而认定为持有至到期投资应满足的条件,一是现金流量固定或者可确定;二是具备持有至到期的意图和财务能力;三是此类金融工具具有活跃的市场,缺一不可。

同时,想要了解更多私募股权基金会计科目的知识,可以参考>,以及一些时下比较火爆的私募股权基金网站。

账务处理这一个程序,在整个金融领域内,一直都是无比谨慎和严肃的事情。

事实上,因私募股权基金账务处理的问题,而引发的一系列问题的事情,在这一个行业内,是经常发生。

所以,大家一定要理智细心一些。

其次,根据大家对于私募股权基金的了解不同,在账务处理上各个侧重点也有所不同。

但是,处理账务的程序势必是一样的。

所以,也希望每一个从业人员,要保持一个认真负责人态度,进行账务处理。

这样整个账务处理的模式,就会变得更加的轻松,也不会增加更多的负担。

...

企业购买基金,应当如何做会计处理?

有两个条件,分别为不同的帐务处理方法。

1, 如果购买的基金能随时变现并且持有时间不准备超过1年的投资。

分录为:借:短期投资一基金 贷:银行存款 2, 企业购入不能随时变现或不准备随时变现的期限在一年以上的投资,应作为“长期股权投资”。

分录为:借:长期股权投资一股票投资贷:银行存款

企业收到外经贸发展等基金如何做账务处理?求教企业收到如下二种基...

1、企业收到如外经贸发展基金和外贸出口科技创新扶持基金,按照企业会计准则属于政府补助。

政府补助分为与收益相关的政府补助和与资产相关的政府补助,政府补助一般应计入递延收益会计科目: 借:银行存款 贷:递延收益 2、企业发生与政府补助相关业务,要将递延收益转入“营业外收入” 借:递延收益 贷:营业外收入 3、绝大多数情况政府补助不是免税的,因此政府补助一般也要交纳企业所得税。

支付给基金管理公司(有限合伙)“基金管理费”,记入哪个会计科目...

借记本科目;本期收益",进行明细核算。

五、期末,贷记"支付基金管理人报酬时,借记"应付管理人报酬"应付管理人报酬"科目;科目,结转后本科目应无余额、本科目核算按基金契约和招募说明书的规定计提的基金管理人报酬计入“管理人报酬”科目,科目使用说明如下、本科目应分别管理费和业绩报酬设置明细账,包括管理费和业绩报酬。

二、管理人报酬的核算原则: 计提基金管理费和业绩报酬时;科目,贷记"银行存款"科目。

四,应将本科目的借方余额全部转入": 一: 管理人报酬应按照基金契约和招募说明书规定的方法和标准计提,并按计提的金额入账。

三、管理人报酬的账务处理...

瑞幸咖啡就财务造假事件致歉

瑞幸咖啡就财务造假事件致歉  重磅利好出现!金融委再度定

重磅利好出现!金融委再度定  国产耳机品牌Nank南卡重拳出

国产耳机品牌Nank南卡重拳出  比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中  中兴通讯科技公司将投资146

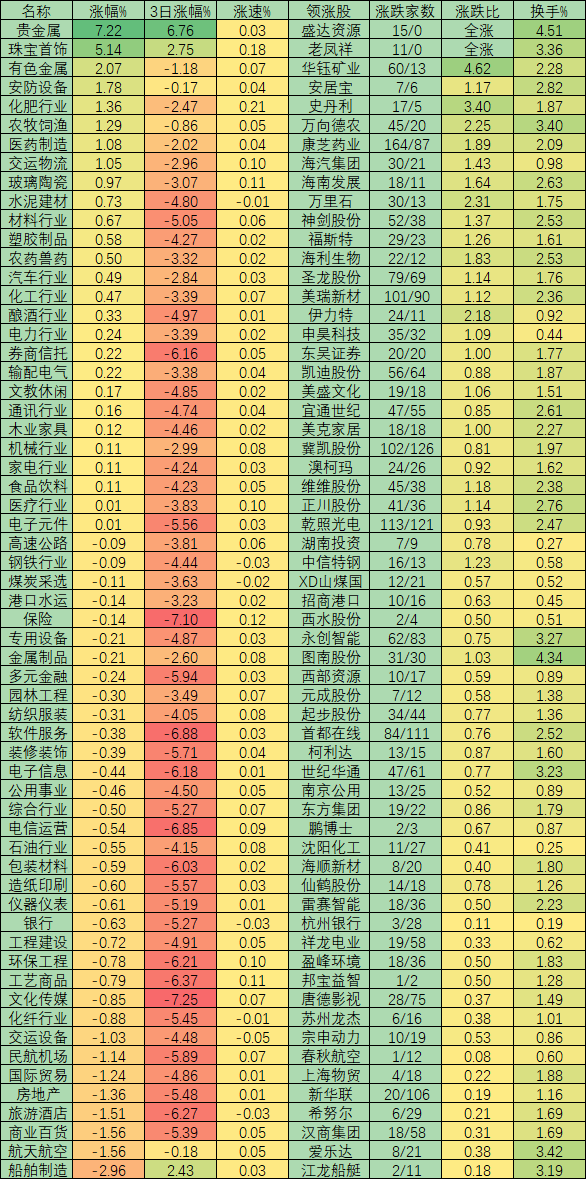

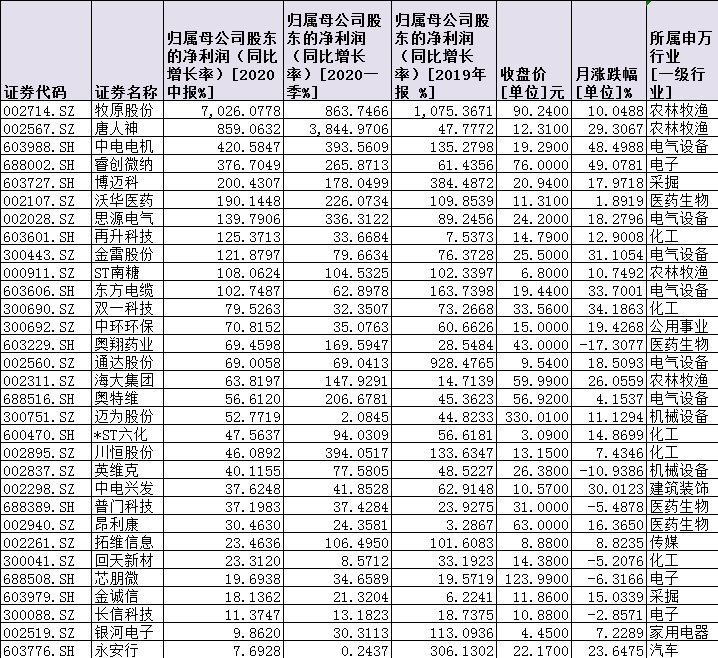

中兴通讯科技公司将投资146  88份中报31股业绩“三连增”

88份中报31股业绩“三连增”  参加8月8杭州新渠道大会100

参加8月8杭州新渠道大会100  2017年我国汽车产销量同比增

2017年我国汽车产销量同比增